Der IRR lässt sich nicht mit einer einfachen Formel berechnen – er erfordert Iteration. Aber keine Sorge: Mit den richtigen Werkzeugen ist es einfach. Hier erfahren Sie, wie es funktioniert.

Was ist der IRR? (IRR-Formel)

Der Interne Zinsfuß (IRR) wird durch folgende Formel definiert:

0 = CF0 + CF1(1+IRR)1 + CF2(1+IRR)2 + ... + CFn(1+IRR)n

Wobei: CF0 = Anfangsinvestition, CFn = Cashflows, IRR = Interner Zinsfuß

Diese Gleichung besagt, dass der IRR der Abzinsungssatz ist, der den Kapitalwert (NPV) aller Cashflows gleich Null macht.

Praktisch gesehen beantwortet der IRR die Frage:

"Welcher konstante jährliche Zinssatz würde den Barwert aller zukünftigen Cashflows genau gleich der Anfangsinvestition machen?"

Da Cashflows zu unterschiedlichen Zeitpunkten auftreten, gibt es keine direkte algebraische Lösung für den IRR. Stattdessen muss der IRR iterativ gelöst werden, weshalb die meisten Taschenrechner und Tabellenkalkulationen numerische Methoden verwenden.

In den folgenden Abschnitten werden wir:

- jeden Teil der IRR-Formel aufschlüsseln,

- erklären, warum der NPV gleich Null sein muss,

- und ein Schritt-für-Schritt-Beispiel für die manuelle IRR-Berechnung durchgehen.

Bereit zum Rechnen? Springen Sie direkt zu unserer Schritt-für-Schritt-Anleitung für die manuelle IRR-Formel, oder lesen Sie weiter, um zuerst die Theorie zu verstehen.

Die IRR-Formel erklärt

Lassen Sie uns die Logik hinter dem IRR Schritt für Schritt aufbauen, um zu verstehen, warum diese Formel funktioniert.

Einfache Renditen vs. Mehrere Cashflows

Eine einfache Investition ist leicht zu bewerten: Sie investieren heute 1.000 € und erhalten in einem Jahr 1.100 €. Die Rendite beträgt offensichtlich 10 %.

Aber was ist, wenn die Cashflows verteilt sind? Angenommen, Sie investieren heute 1.000 € und erhalten 300 € pro Jahr für 5 Jahre (insgesamt 1.500 €). Sie können nicht einfach sagen "Ich habe 50 % Rendite gemacht" — denn es kommt darauf an, wann Sie das Geld erhalten:

- 300 €, die im Jahr 1 empfangen werden, können sofort reinvestiert werden

- 300 €, die im Jahr 5 empfangen werden, sind 5 Jahre lang "gebunden"

Zeitwert des Geldes: Diskontierung

Geld ist heute mehr wert als morgen (aufgrund von Inflation und Opportunitätskosten). Um Geld zu vergleichen, das zu unterschiedlichen Zeiten empfangen wird, müssen wir es auf heutige Euros "diskontieren".

Die Formel für den Barwert (PV) eines zukünftigen Cashflows lautet:

PV = CF(1 + r)n

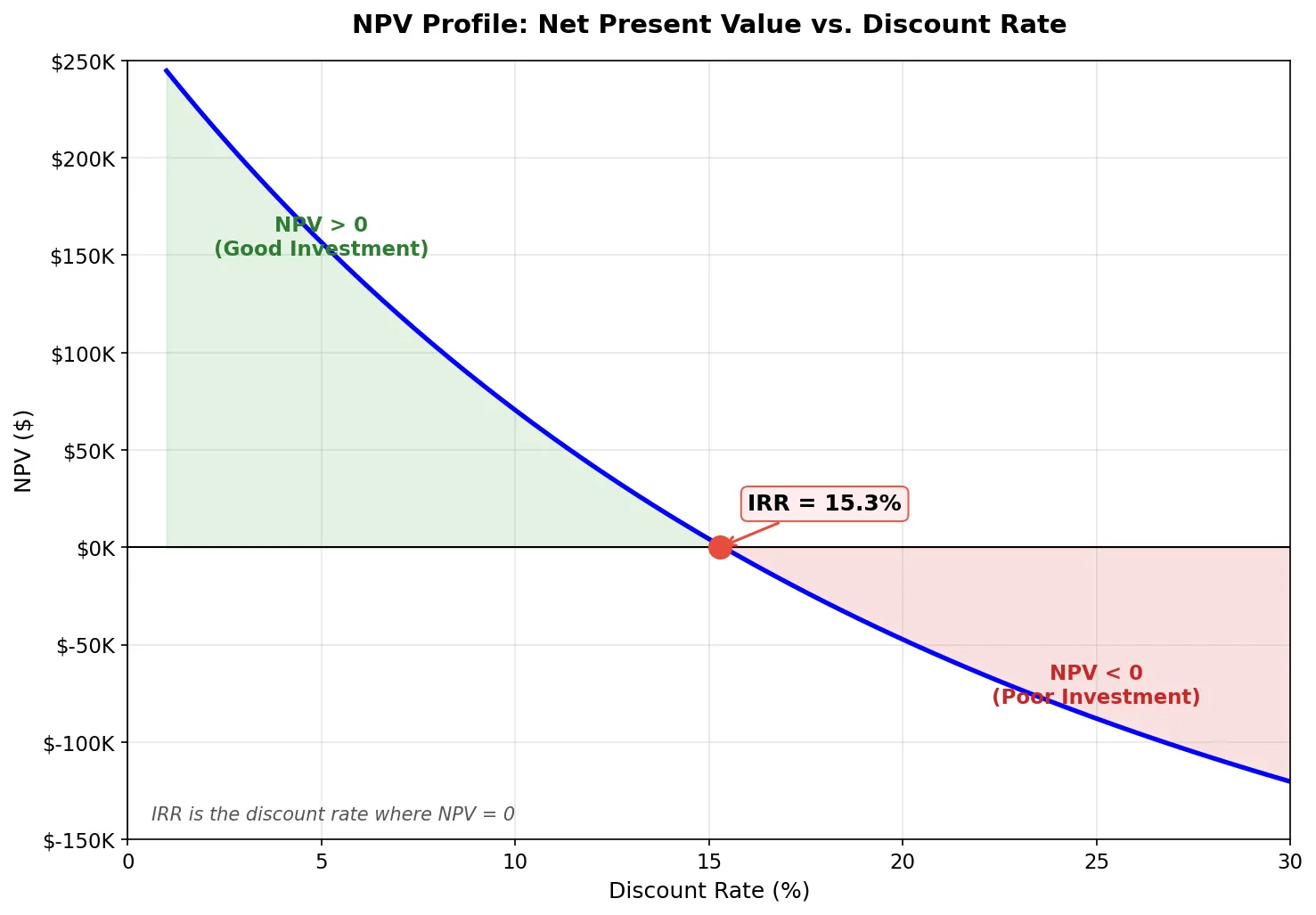

Visualisierung des Break-Even-Punkts (NPV = 0)

Wenn wir die Beziehung zwischen Diskontsatz (X-Achse) und Kapitalwert (NPV) (Y-Achse) grafisch darstellen, erhalten wir eine Kurve. Der IRR ist genau der Punkt, an dem diese Kurve die X-Achse schneidet.

Bei niedrigeren Sätzen ist der NPV hoch. Bei höheren Sätzen ist der NPV niedrig. Der IRR ist der "Goldlöckchen"-Satz, bei dem die Investition perfekt ausgeglichen ist.

Schritt-für-Schritt IRR-Berechnung

Beispiel: Immobilieninvestition

Berechnen wir den IRR für eine Investition in ein Mietobjekt:

- Jahr 0: Kauf der Immobilie für 300.000 € (Investition: -300.000 €)

- Jahre 1-5: 24.000 € jährliche Mieteinnahmen erhalten

- Jahr 5: Immobilie für 450.000 € verkaufen

Schritt 1: Alle Cashflows auflisten

Organisieren Sie Ihre Cashflows nach Perioden:

- Jahr 0: -300.000 €

- Jahr 1: 24.000 €

- Jahr 2: 24.000 €

- Jahr 3: 24.000 €

- Jahr 4: 24.000 €

- Jahr 5: 24.000 € + 450.000 € = 474.000 €

Schritt 2: NPV-Gleichung aufstellen

Wir müssen den Satz (IRR) finden, der diese Gleichung auf Null setzt:

0 = -300.000 + 24.000/(1+IRR)¹ + 24.000/(1+IRR)² + 24.000/(1+IRR)³ + 24.000/(1+IRR)⁴ + 474.000/(1+IRR)⁵

Schritt 3: Versuch und Irrtum (oder Newton-Verfahren)

Da es keine algebraische Lösung gibt, verwenden wir interaktive Methoden:

Versuch 1: 10% probieren

NPV = -300.000 + 24.000/1,1 + ... + 474.000/1,1⁵ = 70.331 €

Zu hoch! Wir brauchen einen höheren Abzinsungssatz.

Versuch 2: 15% probieren

NPV = -300.000 + ... = 4.222 €

Immer noch positiv, aber näher dran!

Interpolation: Der IRR liegt bei ca. 15,3%.

💡 Schneller geht's mit unserem IRR-Rechner – einfach Werte eingeben und sofort das Ergebnis sehen.

Häufige Fehler vermeiden

- Vorzeichen verwechselt: Auszahlungen müssen negativ sein. Wenn alle Zahlen positiv sind, funktioniert die Formel nicht.

- Zeitpunkte falsch: Die Standard-IRR-Formel geht von jährlichen Abständen aus. Bei monatlichen Cashflows erhalten Sie einen monatlichen IRR, den Sie annualisieren müssen.

- Inflation ignoriert: Der berechnete IRR ist nominal. Für die reale Rendite müssen Sie die Inflation abziehen.

- Unregelmäßige Daten: Nutzen Sie XIRR statt IRR, wenn die Zeitabstände zwischen Zahlungen variieren.

Anwendungen in der Praxis

Private Equity

PE-Firmen zielen auf IRRs von 20-30% ab. Es ist die wichtigste Kennzahl zur Bewertung von Firmenübernahmen.

Immobilien

Vergleich verschiedener Objekte. Ein typischer Ziel-IRR liegt bei 12-20% für Value-Add-Projekte.

Unternehmensfinanzierung

Entscheidung über neue Fabriken oder Projekte. Wenn IRR > Kapitalkosten (WACC), wird investiert.

Venture Capital

VCs benötigen sehr hohe IRRs (30%+), da viele Startups scheitern. Der hohe IRR rechtfertigt das Risiko.